Ugoda pozasądowa z wierzycielem. Korzyść czy zagrożenie dla dłużnika? cz. 2

Przykładowo Sąd Rejonowy w Rzeszowie w uzasadnieniu wyroku z dnia 7 kwietnia 2021 r. (sygn. akt XI C 942/19) oddalającym powództwo SKOK im. F. Stefczyka w Gdyni wskazał, że „ugoda nie przewidywała żadnych ustępstw dla dłużników, a dodatkowo była dla nich niekorzystna: skracała czas trwania umowy pożyczki. (…) Jednocześnie powód bezpodstawnie i sprzecznie z zasadami współżycia społecznego, poprzez doprowadzenie do zawarcia umowy ugody pobrał od pozwanych dodatkową kwotę 1110,80 zł tytułem opłaty restrukturyzacyjnej, co bezpodstawnie zwiększyło zaległość (…) Tak skonstruowana czynność prawna jako sprzeczna z zasadami uczciwości i dobrych obyczajów, jest także sprzeczna z zasadami współżycia społecznego i przez to nieważna, zaś powołanie się na tę czynność przez powoda uznać należało za nadużycie prawa podmiotowego, które nie korzysta z ochrony (art. 5 k.c.).”

Dodatkowo sposób zawierania ugód z dłużnikami, zwłaszcza przez windykatorów, uniemożliwia zapoznanie się z ich warunkami, wprowadza dłużników w błąd, wymusza na nich zawarcie umów, przez co może stanowić podstawę do ich podważenia.

Zawarcie ugody z wierzycielem, niekoniecznie musi więc skutkować wydaniem niekorzystnego dla dłużnika rozstrzygnięcia.

Zainteresował Cię ten temat? Zawierałeś ugodę z wierzycielem i potrzebujesz pomocy w tym zakresie? Masz wątpliwości co do uczciwości zawartej ugody – chętnie pomożemy rozwiązać Twój problem i wybrać optymalne rozwiązanie.

r.pr. Piotr Frydrych, Kancelaria Adwokacka Szantar i Wspólnicy; biuro@szantar.pl

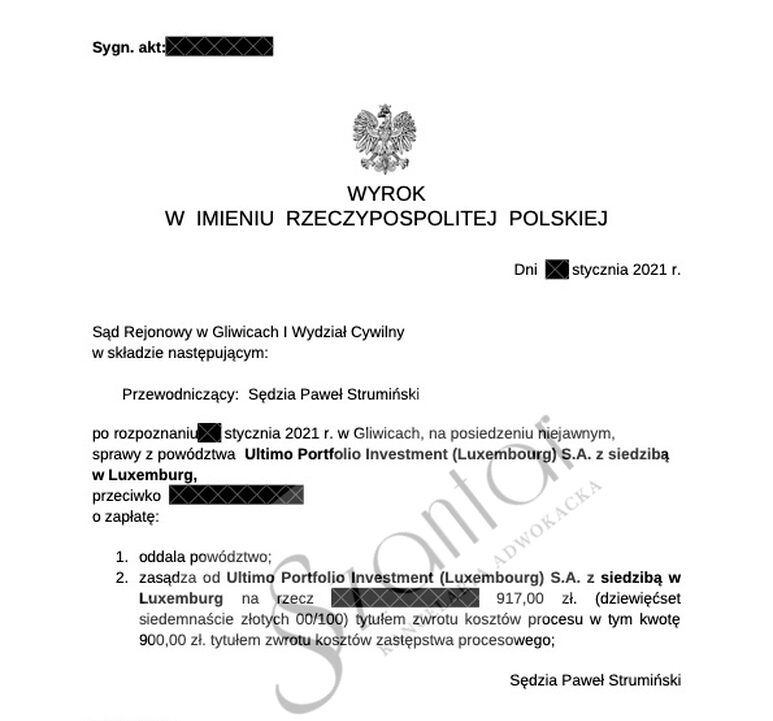

Przykładowe korzystne wyroki klientów naszej kancelarii oddalające powództwa oparte na ugodzie: